2018 FX168第七届年度峰会

稳健运营经纪商

2018 FX168第七届年度峰会

最佳投资者教育入围奖

2017中国金融行业年终汇报论坛

最受客户信任经纪商

2017 FX168第六届年度峰会

FX168优质合作伙伴

2016金融衍生品行业

最佳媒体推荐经纪商

2016FX168经纪商风云榜

最佳IB扶持计划经纪商

2016中金网财经风云榜

年度最具品牌价值奖

2016金融界领航中国年度评选

优秀交易平台

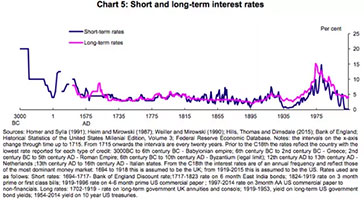

2015年6月,英国央行首席经济学家安德鲁•霍尔丹绘制了一张5000年来全球主要基准利率的变化。他指出,自公元前1800年有法律和政策记录利率的古巴比伦王朝以来,人类历史上从未有过负收益率这样的先例。

言外之意,现在出现了历史上没有任何先例可循的负利率!从2012年7月丹麦打响负利率政策第一枪,到欧央行2014年6月祭出负利率后,日本率先开创性以负利率购买日本政府债券,再到2015年1月欧央行推出史无前例的量化宽松政策(QE)压低欧元区内国债收益率,以及2015年4月瑞士不得不以-0.005%的利率发行超过2亿美元10年期国债,负利率债券开始在全球范围内如滚雪球般增长。截至今年8月底,全球负利率债券规模已经高达16.8万亿美元,占全球GDP约20%。

越演越烈的负利率有用吗?全世界的央行都在考虑整个问题,但因为缺乏历史的对照,对负利率功过的评判莫衷一是。可以想象,未来的一年,分歧会越来越大,对抗也会越来越激烈。全球将如何从负利率之殇中走出来呢?

通过观察已经实行负利率的六个经济体,似乎可以得出这么一个结论:负利率只能帮助压低本币汇率,但对刺激经济和通胀却无能为力。

从下图来看,为了抑制本币升值而实行负利率的四个国家中,丹麦克朗表现最为稳定,瑞典克朗和匈牙利福林兑欧元均稳步贬值,只有瑞士法郎兑欧元自2018年4月以来,再度面临升值压力。

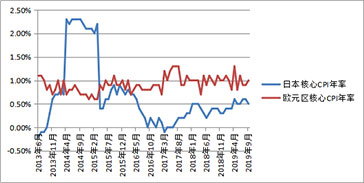

然而,为了刺激经济和通胀而实行负利率的日本和欧元区,就没那么幸运了。在超宽松货币政策刺激下,日本经济依旧沉浸在迷失的20年里无法自拔,欧元区经济增长也是不温不愠。

两国的通胀,始终远远达不到央行2%的目标水平。2014年4月,日本通胀短暂回升至2%,但仅维持了一年时间后,再度跌至1%下方。

日本和欧元区的境况,使得负利率的有效性遭到极大的质疑。然而,也有人认为,如果日本和欧元区没有采用负利率政策,境况只会更加糟糕。做与不做,是个两难的选择题。

在负利率面前,没有专家,所有人都是摸着石头过河。于是,我们看到了相当有趣的一幕:2018年2月,鲍威尔接掌了美联储;2019年11月,拉加德赴任欧央行行长一职。这两个人都是律师出身,没有经济学背景,拉加德甚至连央行工作经验都没有。作为全球最大的两个经济体,怎么能将如此重要的位置交到 “门外汉”手里,这是在胡闹吗?

不!能当将军的人,并不一定要武功高强,但却必须具备运筹帷幄、指挥有方的能力。在经济下行的压力下,经济学家们各说各话,分歧已经达到了空前的高度:

在这样的情况下,就需要有一个协调能力出色的掌舵者来平衡局面了。很不凑巧,欧美都选了个曾经当过律师的人来做这件事,牵强一点的解释,可能是律师思维更加缜密,更善于察言观色,能言善辩吧。不过,欧美的诉求又各自不同。

美国在2008年金融危机后将利率降至接近零,还搞了三轮QE,虽然2015年美联储开始加息并在2017年10月启动缩表,但有特朗普政府的税改做补充,美国经济看起来依旧韧性十足。因此,美联储只需要一个八面玲珑的和事佬管事,鲍威尔这样曾因促成共和党和民主党达成共识而左右逢源的,就是最好的人选。

欧元区就不一样了,因欧债危机爆发,各国可以说是一直在勒紧裤腰带过日子。欧央行在2018年底结束QE,相当于把整个欧元区的水龙头彻底关上了,直接导致欧元区经济急转直下,欧元区解体的危机随时可能卷土重来。在这种情况下,欧央行需要的不仅是能够巧妙处理分歧的领导人,而且这个人还必须具备危机处理能力,拉加德在IMF的出色表现,刚好符合这个要求。

不止这两个央行,英国在12月12日大选尘埃落定后,新政府迅速提名了英央行新行长安德鲁•贝利。现任行长卡尼任期将第三次被延长至3月15日,以便给接任者预留更多的时间来加快央行的进程和制定应急计划,因英国与欧盟在明年底前的贸易谈判仍充满不确定性。很不凑巧,贝利也没有为货币政策委员会工作过,尽管他在英央行有超过30年的工作经验,但工作重心是主导应对金融危机、制定新的监管框架、以及支持金融创新等,此前他曾担任英国金融行为监管局(FCA)以及审慎监管局(PRA)的CEO。可以说,贝利在货币政策制定上,也是一位彻头彻尾的“素人”。根据公开信息,目前还难以评判贝利在货币政策上的鹰派或鸽派立场,但他的任命,和英国脱欧的大背景息息相关。脱欧以后,英国的金融体系可能遇到的种种问题,比单纯制定货币政策来应对经济可能遭遇的各种情况,更加复杂。当前英央行内部有两位委员支持降息,但2020年贝利领导下的英央行,或许要让市场失望了,因为英央行的重心,更可能是在应对任何可能出现的金融危机上。

这些“央行素人”,和当前欧美政治素人崛起,有着异曲同工之妙。这样的改变,深刻反映了传统的货币政策正遭遇深刻的变化和转型,既然用常规手段无法解决问题,何不注入新鲜的血液,让有能力的“素人”来放手一搏进行试错呢?

经济学家凯恩斯说过,当大家突然不愿意消费和投资了(货币政策失灵),政府就要果断的替大家花钱和投资(财政政策发力),以对抗经济衰退。所以,如果没有里根和卡特总统时期出任美联储主席的沃克尔那样置之死地而后生“挖骨疗伤”的勇气,就得从外部寻求帮助,而货币政策最好的搭档莫过于财政政策了。

1)美国

别看美国总统特朗普一天到晚怼美联储主席鲍威尔,其实他们俩一个红脸一个黑脸搭配得可谓天衣无缝。鲍威尔的前任耶伦,2015年就已经启动了加息,但只在2015年12月和2016年12月分别加息了一次,速度之慢堪比龟速。特朗普上台后,钦点了鲍威尔当美联储主席,从此给加息装上了加速器,2年内累计加息7次。

从中可以看出,2008年金融危机以来,经济的复苏其实还是相当脆弱的,在没有任何助力的时候,美联储不敢大幅加息来损害得之不易的经济增长,鲍威尔有特朗普税改作为后盾,才敢放开手脚加息(这也是为后期进行预防性降息做准备)。当税改效应减退后,就轮到鲍威尔通过降息来维持经济稳定了。然而,降息太快又会让人认为美国经济不行了,而只降息一次对经济又只是杯水车薪。于是,不按常理出牌的特朗普天天要求鲍威尔大刀阔斧降息,而鲍威尔则摆出一副我要保持美联储独立性却迫于压力不得不连续三次降息且每一次只降息25个基点的作态。这样唱双簧的目的也达到了,美联储连续降息的同时,也没让大家怀疑美国经济不好。

上世纪80年代以来的5次加息周期中,也曾发生过美联储并未连续加息的情况,例如1983年9月美联储在加息周期中有过一次降息。鲍威尔给这三次降息找了个借口,说是防御性降息,是加息周期中的调整。但事不过三,如果还有第四次降息,性质就不一样了,市场将会认定这是衰退型降息。这个锅,不管是特朗普还是鲍威尔,都不可能背。

然而,不降息,2020年怎么办?特朗普税改2.0基本不可能,因为民主党控制的众议院不会让特朗普在大选前通过任何有利于其赢得民心的政策。不过,鲍威尔和特朗普还可以这样打组合拳:

基于上述分析,美联储在鲍威尔领导下,要绕开负利率政策,可行性还是很高的。

2)欧元区

欧元区在应对危机上,就像一个跛子。一方面,前欧央行行长德拉基顶住压力推出2.6万亿欧元QE+负利率政策组合拳,另一方面,各成员国却因欧盟财政纪律(成员国的预算赤字不得超过国内生产总值的3%,债务水平不得超过国内生产总值的60%)的束缚持续大幅削减公共开支,一推一压之下,成效自然不会显著。所以,拉加德接掌欧央行后,想要获得成功,就必须想办法让欧元区能够用财政和货币政策两条腿一起走路。

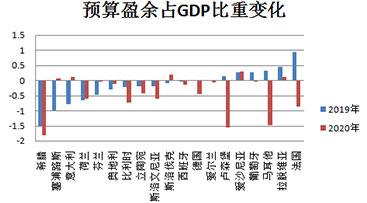

事实上,面对不断增长的经济下行压力,欧元区19个成员国中,有12个国家(占比超6成)下调了2019年预算盈余。而根据IMF预测,明年将有14个成员国下调预算盈余,且下调幅度平均为0.43%,高于2019年的0.17%。

但这样的力度还远远不够。2008年金融危机爆发后,欧盟推出了总额达2000亿欧元(2590亿美元)的协同财政刺激方案,约占地区GDP总值的1.5%。那是为了应对“空前危机”而推出的“空前举措”,目前来看,尽管各国认为经济表现不佳,但并未严重到需要再出台类似的方案的程度。如今,德国和北欧国家的主流态度依旧是要坚持平衡预算,而法国则和南欧国家站队想搞经济刺激,但欧盟规定的减赤目标又让他们难以大展拳脚。如果强硬派不松口,想在欧元区内推行大规模的财政刺激措施,将遥遥无期。

不难看出,欧元区财政能否宽松的关键在于德国这个地区老大上。所以,拉加德在就职欧央行行长一职后的首次公开讲话,谈的竟然不是货币政策,而是大肆拍前德国财政部长、现任德国联邦议院主席朔伊布勒的马屁。这是拉加德的策略。都说擒贼先擒王,只有搞定了“刺头”德国,让欧元区各国能够深度合作的工作才能更顺利地开展,她的终极目标可能是说服欧元区成员国发行统一欧元债券,更低一级的目标则是各国增加发行国债的规模。

这和欧央行货币政策将形成互补。德拉基在结束任期之前,推出了每个月购债200亿欧元的开放式QE,但欧央行在不考虑提高购买一国国债不超过33%上限的情况下,可购买国债空间大概为6300亿欧元,再加上到期再投资,预计一年左右的时间欧央行将再度面临无债可买的境地。如果拉加德能说服反感举债的德国及北欧国家发行更多国债,将增加欧央行的宽松弹药。

在做到这一点前,拉加德可能会在口头上维持宽松,但不会采取更进一步的宽松措施,毕竟欧央行能用的工具不多了。一旦拉加德成功将各国政府联合起来,意味着欧央行的政策工具箱拓宽了,拉加德的底气也就更足了。或许,她也可以像德拉基一样,在大部分时候仅凭“嘴炮”(表决心不惜一切代价拯救欧元),却无需采取更多行动,就能让市场相信,欧央行有能力挽救欧元区经济。如果政府的措施能够刺激经济增长,欧央行甚至能够效仿美联储此前的做法,在经济回升之际加息,以为应对未来的经济风险预留空间。

3)其它国家

在宽松的路上,除了美联储和欧央行这种庞然大物,还有敢为天下先的两大“先锋”,它们的态度也在悄然发生转变。

在已经实行负利率的六个央行中,瑞典在2018年12月将回购利率从-0.5%上调至-0.25%,并表决心要在2019年结束负利率。然而,受全球降息潮影响,瑞典央行的加息之路遭遇强阻,即使瑞典的劳动力市场明显显示出疲弱的迹象、通胀也有所回落,但瑞典央行也从未放弃其将继续上调利率至零的强硬立场。12月19日,瑞典央行如愿将回购利率提升至0%,给施行了四年多的负利率政策画上句号,成为全球第一个结束负利率政策的国家。也许,作为过来人,瑞典不惜一切代价希望摆脱负利率,值得负利率“围墙”外的人深思。

纽储行在今年5月降息25个基点,打响了发达国家降息的第一枪,并在8月超预期下调50个基点,可谓是本轮降息潮中的急先锋。然而,在11月的会议上,在市场强烈预期其将进行年内第三次降息时,纽储行却开始踩刹车了,并且立场还相当强硬,认为目前货币政策环境仍具有很强的刺激作用,这种情况可能会持续很长一段时间,相信新西兰经济将停止下行,通胀也将会回升。如果先锋停止脚步,后面的大部队还能走多远呢?

“如有必要,将采取必要行动”,全球不少央行都在反复强调这句话,但是否真的有必要呢?从欧美再到新西兰瑞典,它们现在更像是披着鸽皮的鹰,似乎都不愿将负利率当成提振经济的良药。HYCM兴业投资(英国)分析师认为,2020年,负利率很大程度上不会被过度激化,欧美可能更多采取观望态度,而不是倾向于进一步深化宽松政策,从而带领全球宽松浪潮缓慢退潮。

HYCM兴业投资总部位于英国伦敦,是HYCM资本市场有限公司、HYCM(欧洲)有限公司、HYCM Ltd、HYCM资本市场(DIFC)有限公司以及HYCM Limited的交易品牌,隶属HYCM资本市场集团。

兴业投资由英国金融市场行为管理局(FCA,持牌号为186171 )塞浦路斯证券和交易委员会(CySEC,持牌号为259/14)、迪拜金融服务管理局(DFSA,持牌号为000048)和开曼群岛金融管理局(CIMA,持牌号为1442313)授权和监管,客户资金安全进一步得到升级保障。悠久的历史积淀和强大的综合实力,成就了其在金融服务行业的领先地位。