2018 FX168第七届年度峰会

稳健运营经纪商

2018 FX168第七届年度峰会

最佳投资者教育入围奖

2017中国金融行业年终汇报论坛

最受客户信任经纪商

2017 FX168第六届年度峰会

FX168优质合作伙伴

2016金融衍生品行业

最佳媒体推荐经纪商

2016FX168经纪商风云榜

最佳IB扶持计划经纪商

2016中金网财经风云榜

年度最具品牌价值奖

2016金融界领航中国年度评选

优秀交易平台

2019年8月5日,美元兑人民币(下称人民币汇率)11年来首次升破7,将人民币推向了风口浪尖。不仅我们,全世界都相当关心人民币究竟会不会继续贬值,还是再展雄风,重新收复7关口?

历史上看,人民币汇率并不是第一次处于7上方,但却是2015年811汇改以来首次,具有极大的象征意义。在人民币市场化的道路上,人民币汇率波动始终遵循着自主、可控和渐进的原则,共经历了三次重大改革,汇率主要变动如下:

自此以后,人民币汇率曾两度无限逼近7,一次是在2017年初,另一次是在2018年10月,但最后都成功脱离“生死一线”,从而夯实了市场对于7就是人民币贬值极限的猜测。再看这两次人民币汇率拐头后,人民币多头又走到哪了呢?一次最高到811汇改前的6.20上方就停止升势再度转头下行,另一次则是在6.67上方噶然止步。

到这里,其实已经能看出一些端倪。在双边浮动模式下,人民币多头的空间越来越少,必将意味着空头的空间逐步增加,否则人民币汇率就失去了波动的空间。可见,人民币破7,是必然,只不过大家在6时代待得太久了,一时间不习惯而已。

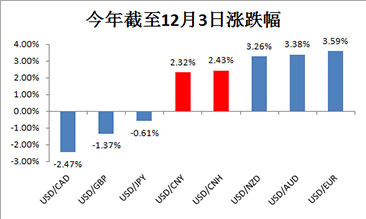

按贬值的幅度来说,人民币汇率即使破7也没什么大不了。今年截止12月3日,在笔者能够追踪到的134种货币中,仅有35种货币兑美元升值(其中叙利亚磅、乌克兰赫里纳和埃及镑升幅超过10%),12种货币兑美元汇率维持不变, 87种货币兑美元贬值,其中委内瑞拉玻利瓦尔跌幅达5793%、阿根廷比索跌59%。相比之下,人民币汇率跌幅才2.3%左右,可谓是小巫见大巫,即使与主要货币中澳元跌3.38%及纽元跌3.26%相比,也不值得大惊小怪。

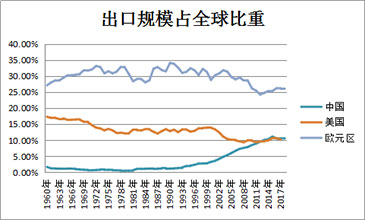

偏偏,中国不是一个小的经济体,而是一条巨龙。1995年以来,中国出口逐年增加,到2018年出口规模已经高达2.66万亿美元,占全球比重10.56%,按单个国家计算位列全球第一。

(数据来源:世界银行)

(数据来源:世界银行)

此次人民币汇率升破“天花板”,意味着未来中国出口可能还将更具吸引力,从而进一步扰乱全球利益的分配。这引发很多国家的关注,其中以美国的反应尤为激烈。

相信大家对“保持人民币汇率在合理均衡水平上基本稳定”这样的表述并不陌生,但什么才是人民币的合理均衡水平呢?对于这个纯粹的经济学理论概念,可谓是公说公有理婆说婆有理。

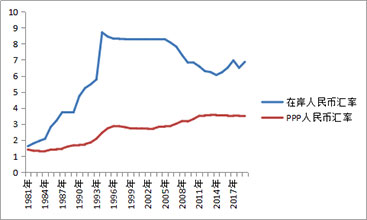

最常见的是使用购买力平价(PPP)理论,最简单的方法是使用“巨无霸指数”。按照经济学人7月公布的巨无霸指数,每个汉堡在美国售价为 5.74 美元,在中国售价21元,人民币均衡汇率应该是3.66,而经过GDP人均差异调整后,人民币均衡汇率应该是3.5。这和IMF使用购买力平价(PPP)计算得出的人民币均衡汇率基本一致,但却与人民币实际汇率存在很大差距,从而为国际社会认为人民币被低估提供了基础。

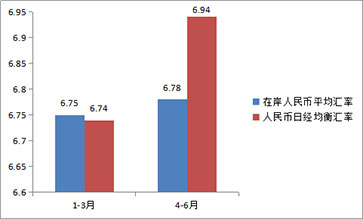

然而,由于中美两国的经济发展水平不同,消费结构与偏好不同,同一种商品并不能保证具有同等的价值,因此通过购买力平价(PPP)理论计算得出的人民币均衡汇率很大程度上会被扭曲。今年6月以来,日本经济新闻社与日本经济研究中心推出“日经均衡汇率”,将政府债务、对外净资产、内外利差、交易条件、贸易财产与非贸易财产之比等国内外的宏观经济指标作为变数,使用回归分析的手法,推算出人民币的均衡汇率,更接近人民币实际汇率。

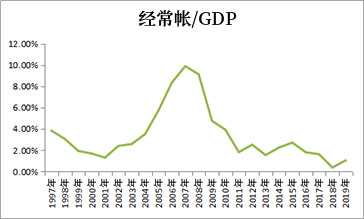

对我国而言,在寻求内部均衡的同时也要兼顾外部均衡。其中,外部平衡是指汇率运动应该使得一国经常账户盈余保持在可持续水平之内。一般认为,可持续的经常账户盈余与GDP之比应该不高于3-4%。下方图表可见,从2011年开始,中国经常账户盈余与GDP之比一直低于3%,意味着人民币汇率实现了外部均衡。

从我国自身利益出发,既然当前的人民币汇率是基本适宜的,就没有大幅变动的理由,因此不会存在超贬和超升的趋势。

英国经济学家凯恩斯有一句极为出名的评论,“均衡状态取决于长期,但长期而言,我们都会死的”。因此,我们有必要通过讨论人民币的供需,来大致确定近期人民币的波动范围。

1)贸易需求

当出口增加时,意味着别国进口商对人民币的需求增加,推动人民币升值;反过来,出口减少将导致人民币贬值压力。当前,我国外贸形势较为严峻,有人认为,随着出口压力加大,人民币将有望持续贬值,或者有观点认为,应当引导人民币进一步贬值,从而有利于出口。真的是这样吗?

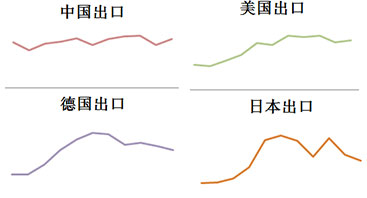

我们需要明白,在全球经济低迷之际,需求萎缩造成出口不振甚至下滑,这是全球范围内的一个普遍现象,中国并不是一个特例,单纯依靠货币贬值并不能解决问题。

(数据来源:ITC,2016Q4以来各国以美元计出口规模变化)

(数据来源:ITC,2016Q4以来各国以美元计出口规模变化)

比起出口的绝对规模,更重要的是贸易盈余。由于在出口下滑的同时,进口同样疲弱,我国仍维持贸易顺差格局,并不能从中得出人民币存在贬值压力的结论。

(数据来源:ITC)

(数据来源:ITC)

2)投资需求

随着中国经济的发展,中国不再是过去依靠廉价劳动力的世界加工厂,反而因为人力成本大幅上升,一些劳动密集型的产业正逐渐转移到人力成本更廉价的东南亚国家。此外,一些国家贸易政策的变化,如美国要求美国企业回到美国,也导致部分国际企业撤出中国。这些撤离中国的企业会卖出人民币,从而减少对人民币的需求,带来人民币的贬值压力。

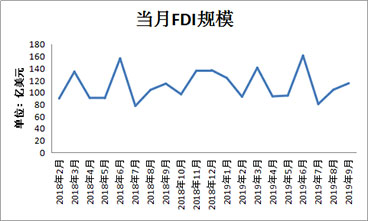

不过,从流入中国的外国直接投资FDI数据变动来看,部分外资企业撤离中国的同时,仍有大批新的外资企业在中国设立。总体上FDI流入稳定,意味着人民币汇率表现也将以稳为主。

3)投机需求

我国今年取消了合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制,将增加境外投资者的投资需求,随之而来的国际游资也将有望增加。资本是逐利的,在两国利差较大时往往会因追求高利息收益而流入,增加本币需求,从而推动本币升值;相反,在两国利差减小甚至倒挂时流出,打压本币需求,从而推动本币贬值。

随着美国今年7月底以来进行11年以来的连续三次降息,中美10年期国债利差不断拉大,给人民币带来升值压力。不过,美国将此定调为加息周期的“中期调整”,若明年美联储暂停降息,利差可能有所收窄,也将有望限制人民币的升值空间。

从这三方面需求来看,人民币汇率当前波动区间合理,未来一年没有大幅升值或贬值压力。按照811汇改以来,人民币汇率每年振幅均超过5000个基点来推算,2020年人民币汇率或是以7.0为分水岭,在上下2500个基点左右的范围波动,即6.75-7.25之间。

值得一提的是,人民币汇率短期波动的节奏并非由基本面主导,而是受到市场预期变化的左右。当前主导人民币汇率市场预期的重要事件风险包括两个方面,分别是美联储利率政策变化和中美贸易关系变化。

今年5月和8月,人民币汇率摆脱整理区间向上突破,都是受到了突发的贸易消息推动。人民币打破原本的平衡后,在一段时间内出现单边走势,直至在新的事件推动下市场再次出现拐点,这也就形成了人民币汇率的短期波动节奏。预计2020年,人民币汇率的波动节奏依旧是由事件带动。从季节性看,811汇改以来,人民币通常在一季度走强,这可能成为人民币汇率重新回到7以下的一个重要时间窗口。

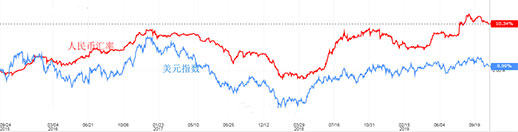

从更长的周期来看,自811汇改人民币主动释放贬值压力完成后,人民币汇率波动整体跟随美元走势。大致分为三个阶段:

尽管2019年美国的货币政策已经从此前强硬的加息立场逐步转为温和,甚至今年连续进行了三次降息,但美国的经济表现较其他经济体仍具有相对优势,美元整体维持上涨态势,这也是人民币贬值的重要推动力。2020年,是美国大选年,美国或有让美元走弱的需求,但若美国经济没有明显恶化,美元难以出现单边贬值趋势,或呈现震荡偏弱格局,这也意味着人民币存在稳中偏升的预期。

综上所述,2020年国际货币市场的竞争将加剧人民币的弹性波动,7关口因为被市场认为是重要心理关口,其争夺将可能较为剧烈,可能需要一番反复拉锯才能确认突破,但人民币汇率收复7关口将是大概率事件。

HYCM兴业投资总部位于英国伦敦,是HYCM资本市场有限公司、HYCM(欧洲)有限公司、HYCM Ltd、HYCM资本市场(DIFC)有限公司以及HYCM Limited的交易品牌,隶属HYCM资本市场集团。

兴业投资由英国金融市场行为管理局(FCA,持牌号为186171 )塞浦路斯证券和交易委员会(CySEC,持牌号为259/14)、迪拜金融服务管理局(DFSA,持牌号为000048)和开曼群岛金融管理局(CIMA,持牌号为1442313)授权和监管,客户资金安全进一步得到升级保障。悠久的历史积淀和强大的综合实力,成就了其在金融服务行业的领先地位。